Welche Zahlungsverfahren im deutschen Online-Handel nutzen? Überblick und Status quo

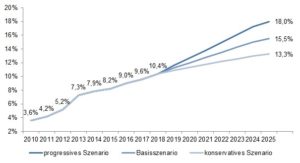

Holger SeidenschwarzGeschätzte Lesedauer: 7 MinutenDie Umsätze im deutschen E-Commerce steigen seit vielen Jahren mit immer noch zweistelligen Wachstumsraten an. Sie betrugen 2019 rund 61 Mrd. Euro und überschritten damit erstmals die Grenze von 60 Mrd. Euro. Zum 31.12.2019 lag der Online-Anteil am Einzelhandelsumsatz bei 11,1 Prozent. Rund jeder neunte Euro im Einzelhandel wird damit bereits im E-Commerce umgesetzt. Der aktuellen Prognose von ibi research zufolge wird der Online-Anteil bis ins Jahr 2025 auf 15,5 Prozent (Basisszenario) ansteigen (vgl. Abbildung 1); das entspräche einem Volumen von rund 95 Mrd. Euro.

Diese Umsätze gilt es für Online-Händler schnell, sicher und kostengünstig zu vereinnahmen. Doch welche Zahlungsverfahren soll man als Händler seinen Kunden anbieten? Diese Frage ist nicht einfach zu beantworten, denn es existiert eine Vielzahl an potentiellen Verfahren, die alle ihre eigenen Vor- und Nachteile mitbringen. Grundsätzlich gilt: Händler sollten mehrere Zahlungsverfahren anbieten, um zu verhindern, einen Kunden, der sein bevorzugtes Verfahren nicht findet, zu verlieren.

Bei der Auswahl sollten sich Händler von drei Aspekten leiten lassen:

- Kundenakzeptanz

Die angebotenen Zahlungsverfahren sollten vom Kunden gewünscht und nachgefragt werden. Sie sollten weit verbreitet und gegebenenfalls auch aus dem Ausland nutzbar sein. Es bringt wenig, ein Zahlungsverfahren anzubieten, das von keinem Kunden genutzt wird. - Sicherheit

Zum einen sollte der Zahlungsprozess technisch sicher sein. Für den Händler ist zum anderen wichtig, dass der Betrag in voller Höhe ohne Zahlungsausfälle und möglichst schnell eingeht. - Kosten

Natürlich sind auch die Kosten des Zahlungsverfahrens zu berücksichtigen. Diese können nicht unerheblich hoch sein, insbesondere wenn man auch indirekte Folgekosten berücksichtigt. Für den Kunden entstehen im Regelfall keine Kosten.

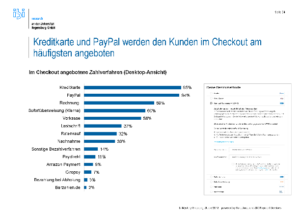

Abbildung 2 zeigt auf, welche Zahlungsverfahren die großen deutschen Online-Shops ihren Kunden anbieten.

In der Regel bieten Online-Händler nicht nur ein Zahlungsverfahren an, sondern ein ganzes Portfolio. Bei den Top-100-Händlern in Deutschland liegt der Durchschnitt beispielsweise bei 5,2 angebotenen Verfahren. Aus welchen Gründen nimmt ein Händler diesen Mehraufwand auf sich? Weil letztendlich die Kunden entscheiden, mit welchem Verfahren sie bezahlen wollen, nicht der Händler. Finden Kunden ihr bevorzugtes Verfahren nicht, besteht die Gefahr, dass sie zur Konkurrenz wechseln, die ja im Internet nur wenige Mausklicks entfernt ist. Zudem sind die Bezahlpräferenzen der Kunden heterogen: unterschiedliche Kunden bevorzugen unterschiedliche Verfahren. Um jedem Kunden ein Verfahren bieten zu können, das für diesen akzeptabel ist, und um somit unnötige Kaufabbrüche im Checkout zu vermeiden, benötigen Händler mehrere Zahlungsverfahren.

Abbildung 3 zeigt die Vorlieben der Kunden bei der Nutzung von Zahlungsverfahren auf. PayPal (58 Prozent), Rechnung (47 Prozent), Kreditkarte (29 Prozent) und Lastschrift (28 Prozent) kommen für die meisten Kunden in Frage. Es zeigt sich aber auch, dass etliche Kunden bestimmte Verfahren ganz ablehnen, aber auch Vorlieben für selten genutzte Verfahren haben; jedes Verfahren hat seine Nutzer.

Leider gibt es kein Zahlungsverfahren, das für einen Online-Händler „perfekt“ ist; alle beschriebenen Verfahren haben aus Händlersicht auch Nachteile. Ein perfektes Verfahren würde – unter Rückgriff auf die eingangs erwähnten Aspekte – von vielen bzw. allen Kunden gerne genutzt werden, dem Händler eine Zahlungsgarantie bieten und dem Händler sehr geringe Kosten verursachen.

Es gibt daher auch kein perfektes Portfolio an Zahlungsverfahren, das man generell empfehlen sollte. Händler sollten vor allem die Präferenzen ihrer Kunden berücksichtigen. Diese können sich je nach Zielgruppe, Produktsortiment, Branche oder durchschnittlicher Höhe des Warenkorbs unterscheiden. Das angebotene Verfahrensportfolio sollte in diesem Sinn auch regelmäßig überprüft werden, denn es drängen immer wieder neue Verfahren an den Markt.

Projektleiter Mittelstand-Digital Zentrum Handel